Se stai pensando di investire nel mattone, o se hai già immobili a reddito, avrai sentito parlare di ROI e ROE. Sono due indicatori chiave, un po’ come la “pagella” del tuo investimento, che ti dicono quanto sta rendendo il tuo capitale. Non sono formule magiche, ma strumenti potenti per capire se un affare è davvero tale o se nasconde delle insidie.

Ma vediamo di cosa si tratta, senza trasformarci in matematici da premio Nobel, promesso!

Il Conto Economico: La “Fotografia” della Tua Gestione Immobiliare

Prima di tuffarci in ROI e ROE, è cruciale capire cosa sia il Conto Economico. In termini semplicissimi, il conto economico è una sorta di bilancio annuale della tua attività immobiliare.

Cosa è e a cosa serve il Conto Economico? È un documento, anche informale se lo gestisci tu, che registra tutti i ricavi e tutti i costi relativi al tuo immobile in un determinato periodo, solitamente un anno. Il suo scopo principale è capire se stai generando un profitto (o una perdita) dalla tua proprietà. Ti mostra, nero su bianco, quanto denaro entra e quanto esce, permettendoti di calcolare il tuo reddito netto.

Ti serve a:

- Monitorare la performance: Capire se l’investimento sta andando come previsto.

- Identificare le spese: Vedere dove vanno i tuoi soldi e magari trovare aree in cui ottimizzare.

- Base per ROI/ROE: È da qui che prendi i dati per calcolare il rendimento effettivo del tuo capitale.

Cosa si Intende per ROI? Il Ritorno sul Tuo Investimento Totale

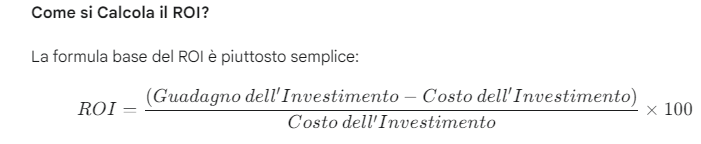

Il ROI, o Return on Investment, è probabilmente l’indicatore più famoso. Ti dice quanto profitto hai generato rispetto al costo totale dell’investimento. È come chiedere: “Per ogni euro che ho messo in questo affare, quanto mi è tornato indietro?”.

Questo calcolo considera l’investimento nella sua interezza: non solo il prezzo di acquisto dell’immobile, ma anche tutte quelle voci che spesso si dimenticano, come le tasse sull’acquisto, le spese notarili, i costi di agenzia, le eventuali spese di ristrutturazione e persino i costi iniziali per l’arredamento, se l’immobile viene affittato arredato.

Vediamo un esempio pratico di un investimento tradizionale:

Immaginiamo di aver acquistato un appartamento per 150.000 euro a Terni (o magari fuori, visto che valuto in tutta Italia!).

- Prezzo di acquisto: € 150.000

- Tasse e spese acquisto (notaio, agenzia, imposte): € 15.000

- Costo ristrutturazione: € 20.000

- Costo totale dell’investimento: € 150.000 + € 15.000 + € 20.000 = € 185.000

Ora, supponiamo di affittarlo a € 800 al mese. In un anno, il guadagno lordo sarà € 800 x 12 = € 9.600.

Per calcolare il guadagno netto, dobbiamo considerare le spese annuali (IMU, manutenzione ordinaria, assicurazione, tasse sull’affitto, ecc.). Diciamo che queste ammontino a € 1.600 all’anno.

- Guadagno netto annuale dall’affitto: € 9.600 – € 1.600 = € 8.000

Un ROI del 4,32% annuale può sembrare interessante, ma è un indicatore che va sempre contestualizzato e confrontato con altre opportunità.

Esempi di Ottimi Affari all’Asta: Quando il ROI Decolla!

Ora, passiamo a due casi che fanno brillare gli occhi di molti investitori: l’acquisto all’asta. Qui, i costi di acquisto sono spesso molto più bassi rispetto al valore di mercato, permettendo di ottenere ROI potenzialmente molto più elevati.

Esempio 1: Acquisto a 80.000€ e Vendita a 160.000€

Consideriamo una persona che fa un ottimo affare all’asta:

- Valore di mercato stimato dell’immobile: € 150.000

- Prezzo di acquisto all’asta: € 80.000 (un vero colpo!)

- Spese di acquisto all’asta: € 8.000. Attenzione qui! Queste spese sono composte principalmente da:

- Imposte: Si tratta dell’Imposta di Registro (o IVA, se l’acquisto avviene da un fallimento o impresa costruttrice entro 5 anni dalla fine lavori, scenario meno comune nelle aste giudiziarie classiche), e le imposte ipotecaria e catastale.

- Compensi del Professionista Delegato alla Vendita: Questa è la figura chiave della procedura d’asta, spesso un avvocato, commercialista o notaio, incaricato dal Tribunale di gestire l’intera procedura. Il suo compenso è a carico dell’aggiudicatario.

- Compensi del Custode Giudiziario: È il professionista che “custodisce” materialmente l’immobile durante la procedura, lo mostra agli interessati e ne verifica lo stato. Il suo compenso, come quello del delegato, è a carico dell’acquirente. Spesso, il Professionista Delegato alla Vendita e il Custode Giudiziario sono la stessa persona, per ragioni di efficienza, ma non è sempre così. Potrebbe anche essere un IVG (Istituto Vendite Giudiziarie).

- Notaio: Contrariamente alla compravendita tradizionale, il notaio per il solo trasferimento di proprietà di solito non è presente nella procedura d’asta classica, in quanto l’atto di trasferimento (Decreto di Trasferimento) è emesso direttamente dal giudice. Tuttavia, la sua figura diventa indispensabile se l’acquisto avviene tramite mutuo, poiché sarà necessario per l’atto di mutuo stesso, con i relativi onorari e imposte.

- Costo ristrutturazione (necessaria): € 30.000

- Costo totale dell’investimento: € 80.000 (prezzo asta) + € 8.000 (spese acquisto) + € 30.000 (ristrutturazione) = € 118.000

Diciamo che, dopo la ristrutturazione, l’immobile viene venduto a un ottimo prezzo:

- Valore di Vendita: € 160.000 (leggermente superiore al valore di mercato pre-asta, grazie anche alla ristrutturazione e a un mercato favorevole)

- Spese di vendita (agenzia, ecc.): Diciamo € 5.000

Ora, la parte fondamentale: la tassazione sulla plusvalenza. In un’operazione di flipping (acquisto e rivendita rapida), la differenza tra il prezzo di vendita e il costo totale di acquisto/ristrutturazione genera una plusvalenza che è soggetta a tassazione. Generalmente, se la rivendita avviene entro 5 anni dall’acquisto (e l’immobile non è stato la tua abitazione principale per la maggior parte del periodo), questa plusvalenza è tassata. Puoi optare per l’inserimento nel reddito complessivo (con aliquote IRPEF progressive) o per un’imposta sostitutiva del 26%. Per semplicità, ipotizziamo l’imposta sostitutiva.

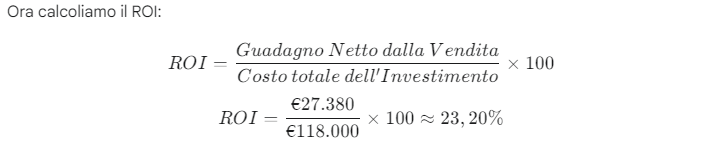

- Plusvalenza Lorda: € 160.000 (Valore di Vendita) – € 5.000 (Spese di Vendita) – € 118.000 (Costo totale investimento) = € 37.000

- Tassazione Plusvalenza (26% su € 37.000): € 9.620

- Guadagno Netto dalla Vendita (dopo tasse sulla plusvalenza): € 37.000 – € 9.620 = € 27.380

Un ROI del 23,20% è comunque un risultato eccellente e molto più realistico, tenendo conto delle tasse sulla plusvalenza. Questo dimostra come le aste possano essere una miniera d’oro per chi sa muoversi con competenza, e qui la tua capacità di valutare immobili diventa davvero cruciale.

Esempio 2: L’Affare Lampo da 50.000€ a 100.000€ in 6 Mesi

Ecco un altro scenario, magari su un immobile più piccolo o in una zona a minor costo, acquistato e rivenduto rapidamente:

- Prezzo di acquisto all’asta: € 50.000

- Spese di acquisto (Imposte, compensi professionista delegato/custode): Diciamo € 5.000

- Costo ristrutturazione (leggera, solo per “svecchiare”): € 10.000

- Costo totale dell’investimento: € 50.000 + € 5.000 + € 10.000 = € 65.000

L’immobile viene rivenduto dopo soli 6 mesi:

- Valore di Vendita: € 100.000

- Spese di vendita (agenzia, ecc.): Diciamo € 4.000

- Plusvalenza Lorda: € 100.000 (Valore di Vendita) – € 4.000 (Spese di Vendita) – € 65.000 (Costo totale investimento) = € 31.000

- Tassazione Plusvalenza (26% su € 31.000): € 8.060

- Guadagno Netto dalla Vendita (dopo tasse sulla plusvalenza): € 31.000 – € 8.060 = € 22.940

Un ROI del quasi 35,3% in soli 6 mesi è un esempio perfetto di come, con la giusta strategia e identificando l’occasione giusta (spesso all’asta), si possano ottenere rendimenti straordinari in tempi brevi. Anche qui, tenendo conto delle tasse, il risultato è eccezionale e la valutazione iniziale e la capacità di stimare i costi e i tempi di rivendita sono il vero “oro”.

Il ROE: Il Ritorno sul “Tuo” Capitale (Se Usi il Mutuo!)

Il ROE, o Return on Equity, è un indicatore più specifico e, a mio avviso, ancora più interessante per chi usa un finanziamento. Ti dice quanto sta rendendo il capitale che hai investito di tasca tua, senza considerare la quota finanziata tramite mutuo.

Perché è importante? Perché se hai acquistato l’immobile con un mutuo, una parte dell’investimento non è “tua” ma della banca. Il ROE ti mostra l’efficienza del tuo capitale. È come dire: “Quanto guadagno effettivamente per ogni euro che ho tirato fuori dal mio portafoglio?”.

Come si Calcola il ROE?

Riprendiamo il nostro primo esempio di immobile affittato, ma questa volta immaginiamo di aver ottenuto un mutuo per l’acquisto:

- Costo totale dell’investimento: € 185.000 (come prima)

- Mutuo ottenuto: € 135.000

- Capitale netto investito (il tuo “equity”): € 185.000 – € 135.000 = € 50.000 (Questo include l’anticipo sul mutuo e tutte le spese iniziali non coperte dal finanziamento).

Ora, al guadagno netto annuale (€ 8.000), dobbiamo sottrarre la rata annuale del mutuo. Supponiamo che la rata sia di € 600 al mese, quindi € 7.200 all’anno.

- Reddito netto dopo il mutuo: € 8.000 – € 7.200 = € 800

Quindi, il ROE annuale sarebbe:

Nota la differenza! Sebbene il ROI fosse del 4,32%, il ROE è solo dell’1,6%. Questo significa che l’effetto leva del mutuo (usare soldi della banca per fare un investimento più grande) non sta dando un rendimento eccezionale sul tuo capitale “puro”, perché la rata del mutuo erode gran parte dei profitti.

Costi Detraibili e Non Detraibili: Un Universo da Conoscere

Un aspetto fondamentale nel calcolo di ROI e ROE, e in generale nella gestione di un investimento immobiliare, è distinguere tra costi detraibili e non detraibili. Questo influisce direttamente sul tuo reddito netto e, di conseguenza, sui tuoi indicatori di rendimento. Non siamo qui per fare consulenza fiscale, ma per darti una panoramica utile!

Cosa si intende per Costi Detraibili? Sono tutte quelle spese che puoi dedurre o detrarre dal tuo reddito imponibile o dall’imposta lorda, riducendo così il carico fiscale. Questo significa che, ai fini del calcolo delle tasse, queste spese “riducono” i tuoi guadagni, facendoti pagare meno imposte.

- Esempi tipici:

- Interessi passivi del mutuo: Se hai un mutuo sull’immobile a reddito, gli interessi che paghi alla banca sono spesso detraibili.

- Spese di manutenzione straordinaria: Interventi importanti (ristrutturazioni) che rientrano in specifici bonus fiscali (es. Bonus Ristrutturazioni, Ecobonus, Sismabonus, per citarne alcuni, ovviamente sempre soggetti alle normative vigenti). Nel tuo esempio dell’asta, i 15.000€ di spese detraibili potrebbero rientrare in lavori di riqualificazione energetica o strutturale che ti permettono di recuperare una parte consistente dell’investimento attraverso le detrazioni fiscali.

- Parcelle di professionisti: Architetti, geometri, ingegneri che si occupano della ristrutturazione (se relative a lavori detraibili).

- Spese condominiali straordinarie.

- Assicurazioni obbligatorie.

Cosa si intende per Costi Non Detraibili? Sono le spese che hai sostenuto e che non puoi scaricare fiscalmente, non riducendo quindi il tuo carico tributario.

- Esempi tipici:

- Costi di acquisto iniziali: Imposte sull’acquisto (Imposta di Registro, Ipotecaria, Catastale), i compensi al professionista delegato alla vendita e al custode giudiziario (a meno di specifiche eccezioni o particolari regimi fiscali), provvigioni d’agenzia (in alcuni casi e con specifici limiti, alcune possono essere detraibili come costi inerenti l’acquisto, ma non sempre come costo di gestione annuale). Nel tuo esempio dell’asta, i 5.000€ di spese di acquisto (se non specificato diversamente) rientrerebbero qui.

- IMU e TARI: Generalmente non sono detraibili dal reddito immobiliare.

- Spese di manutenzione ordinaria: Le piccole riparazioni quotidiane (es. cambio lampadina, pittura di rinfresco) non rientrano di solito nelle detrazioni fiscali per le ristrutturazioni.

- Costi di arredo: L’acquisto di mobili per un appartamento da affittare, salvo specifiche agevolazioni legate a grandi ristrutturazioni.

- Tasse sulla Plusvalenza: Questa è una voce di costo fondamentale da considerare nel calcolo del tuo guadagno effettivo, come visto negli esempi di flipping.

L’impatto sul tuo Conto Economico:

Quando prepari il tuo conto economico per calcolare il reddito netto, devi considerare tutte le uscite. Poi, al momento della dichiarazione dei redditi, sarai in grado di distinguere tra ciò che è detraibile e ciò che non lo è, per ottimizzare il tuo carico fiscale e massimizzare il guadagno finale che influenzerà il tuo ROI/ROE.

La Formula che Abbassa il ROI Mese Dopo Mese se Non Vendi: Il Tempo è Denaro!

Qui entriamo in un aspetto cruciale, spesso sottovalutato da chi compra un immobile a uso investimento con l’intenzione di rivenderlo rapidamente (il cosiddetto “flipping” immobiliare) o di metterlo a reddito.

Quando un immobile resta invenduto o sfitto, il tuo “Costo dell’Investimento” non smette di crescere. Ogni mese che passa, stai sostenendo delle spese che erodono il potenziale guadagno e, di conseguenza, abbassano il tuo ROI finale.

Immaginiamo che tu abbia comprato un immobile con l’idea di ristrutturarlo e rivenderlo nel giro di 6 mesi, o di affittarlo subito. Se il tuo immobile resta sul mercato o non genera reddito, mese dopo mese ti trovi a pagare:

- IMU e TARI: Le imposte sulla casa e la tassa sui rifiuti, che vanno pagate indipendentemente dal fatto che l’immobile sia abitato o meno.

- Spese condominiali: Se l’immobile fa parte di un condominio, le spese ordinarie (pulizia, luce scale, amministratore) sono un costo fisso.

- Bollette minime: Luce, gas, acqua, anche se non consumate al massimo, possono avere un costo fisso di allaccio o un consumo minimo.

- Assicurazione sull’immobile: Se hai stipulato una polizza.

- Costi di mantenimento: Piccole manutenzioni, pulizie occasionali per tenere l’immobile presentabile.

- Interessi del mutuo: Se hai acquistato con un mutuo, gli interessi li paghi ogni mese, che tu venda o affitti. È un costo vivo che incide direttamente sul tuo capitale.

Come Funziona la “Formula che Abbassa il ROI”?

Non è una formula matematica complessa, ma un concetto: il “Costo dell’Investimento” nel tuo calcolo del ROI diventa un valore dinamico che cresce con il tempo di inattività.

Prendiamo l’esempio del ROI del 4,32% su un investimento iniziale di € 185.000 e un guadagno netto annuale di € 8.000.

Se l’immobile rimane vuoto per 6 mesi, e in questi 6 mesi sostieni spese per € 1.000 (IMU, condominio, utenze minime, interessi mutuo, ecc.):

- Il tuo Costo dell’Investimento Effettivo non è più € 185.000, ma € 185.000 + € 1.000 = € 186.000.

- Se l’immobile resta invenduto/sfitto per tutto l’anno, e non genera i € 8.000 di guadagno, il tuo ROI sarà negativo. Se invece inizia a rendere solo dopo 6 mesi, il guadagno annuale dimezza a € 4.000.

Scenario 1: Immobile invenduto/sfitto per 6 mesi, poi affittato per 6 mesi.

- Costo totale effettivo: € 185.000 (investimento iniziale) + € 1.000 (spese fisse per 6 mesi invenduto) = € 186.000

- Guadagno netto dai 6 mesi di affitto: € 4.000 (metà di € 8.000 annuali)

- ROI: €186.000(€4.000−€1.000 di costi extra)×100≈1,61%

Vedi? Il ROI è crollato dall’iniziale 4,32% a un misero 1,61% solo per 6 mesi di inattività. Ogni mese di immobilizzo è un costo che si aggiunge al denominatore della tua formula e, allo stesso tempo, riduce il numeratore (il guadagno, che non arriva).

L’Importanza della Velocità e della Gestione

Questo ci porta a una conclusione fondamentale: il tempo è un fattore critico nell’investimento immobiliare. Specialmente per gli immobili a uso investimento, avere un immobile che non genera reddito è un salasso. Non si tratta solo di mancare un’opportunità, ma di sostenere costi attivi che erodono il capitale e il potenziale ritorno.

Ecco perché una buona strategia di exit (come e quando uscire dall’investimento) e una gestione proattiva sono essenziali. Trovare velocemente un inquilino, o posizionare correttamente l’immobile sul mercato per una vendita rapida, può fare la differenza tra un investimento di successo e uno che si trascina.

Conoscere ROI e ROE, e capire come il tempo e i costi fissi influiscono su di essi, ti mette in una posizione di forza. Ti permette di prendere decisioni più consapevoli, di negoziare meglio e di non cadere nella trappola dell’emotività quando compri o vendi.

Se hai bisogno di capire la resa di un immobile che hai adocchiato, o vuoi valutare se una proprietà può essere un buon investimento (e con che tempistiche), sai che posso darti una mano a fare due calcoli precisi, in qualsiasi parte d’Italia tu sia!